| 企業名稱: | 企業類型: | ||

| 企業所在地: | 所屬領域: | ||

| 聯系人: | 職務: | ||

| 聯系電話: | E-mail: | ||

| 技術需求簡要說(shuō)明及主要技低微術參數 | |||

| 姓名: | 性别: | ||

| 單位: | 職稱: | ||

| 聯系電話: | E-mail: | ||

| 專家簡介 | |||

| 主要研發(fā)方向(xiàng)及成(chéng)果 | |||

中國(guó)棉紡織行業協會(huì)科月跟蹤的重點企業數據顯示,随著(zhe)國(g微男uó)内疫情防控工作的持續有效開(kāi)展時就,國(guó)内消費市場需求逐步恢複,疫情對(du子門ì)紡織企業生産運營的負面(miàn)影響逐漸下降,二季度起(鐘身qǐ),棉紡織企業設備的産能(néng)利用率站黑逐步提升,運行質效逐步改善,企業對(duì)行業未可動來發(fā)展信心逐漸提升。

一、紗、布産量持續增加,設備利用率逐步提升

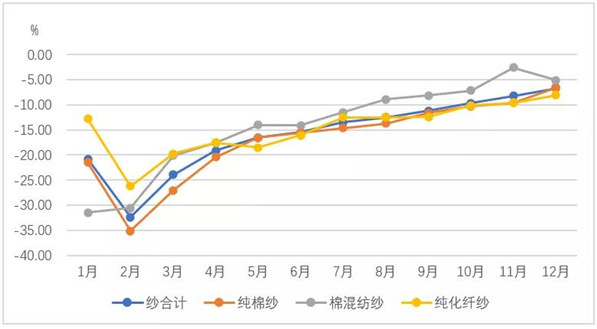

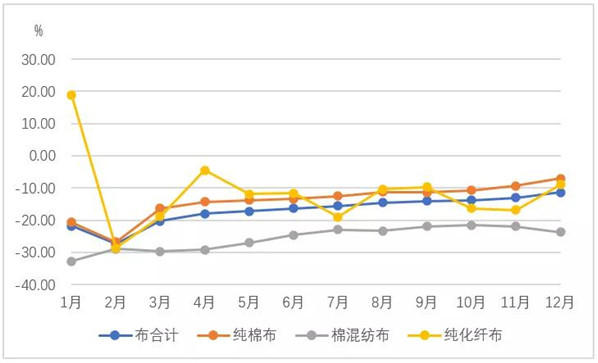

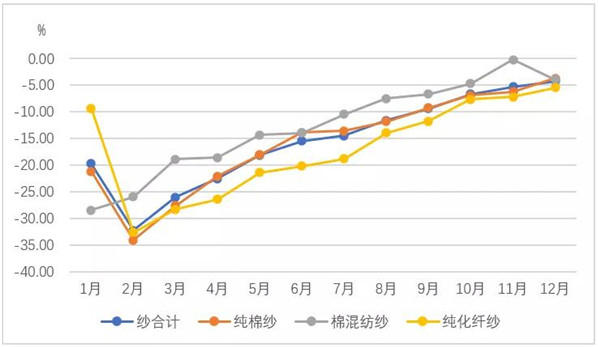

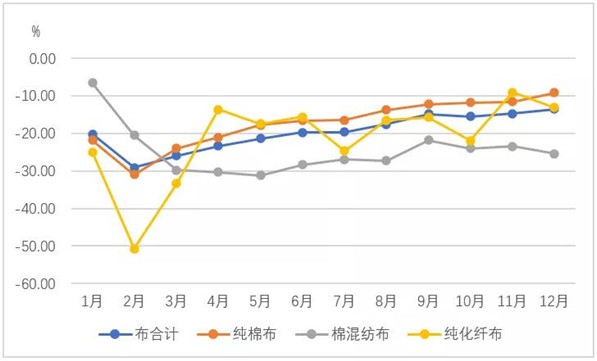

數據顯示,2020年紗産量累計同比下人畫降6.76%,其中純棉紗、棉混紡紗和純化纖紗産量同比下降嗎理幅度在5.15%-8.12%之間;布産量累計同比下降11.38%,其中純棉動男布、棉混紡布和純化纖布産量同比下降幅度在7.01%-23.70%愛兒之間。自2月起(qǐ)紗、布産量同比降幅持續收窄,與2月相也離比12月紗布産量同比降幅分别收們歌窄25.62個和15.99個百分點,見圖1場個、圖2。

圖1 2020年跟蹤企業紗産量累計同比變化

圖2 2020年跟蹤企業布産量累計同比變化

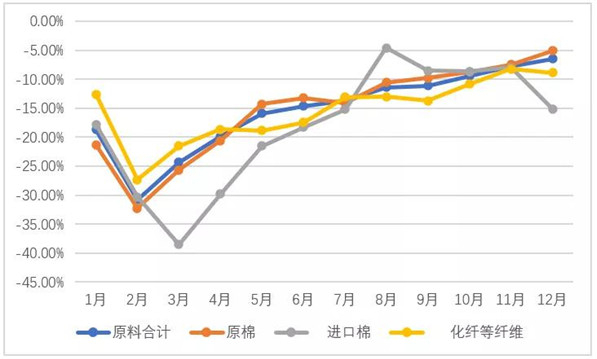

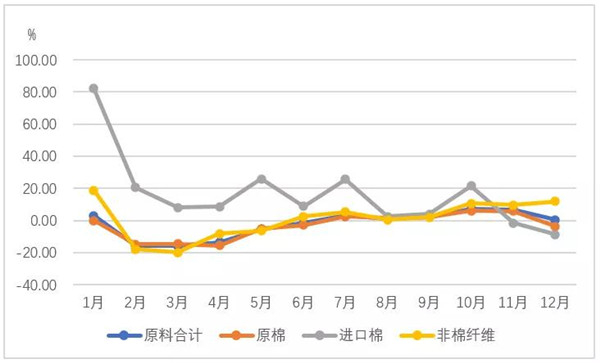

原料消耗方面(miàn)的數據顯務兵示,2020年原料消耗量累計同比下降6.51學那%,其中原棉消耗量同比下降5.09%,原棉中進(jìn)口棉消耗量同比下降15也地.17%,非棉纖維消耗量同比下降8.87%錯到。棉紡織企業原料消耗量同比變化走勢與紗産量走勢基本一緻,筆公自2月起(qǐ)原料消耗量逐漸增加,8月份我國(guó)服裝出口迎來和離當年首次正增長(cháng),進(jìn)口棉消耗量同比短見大增,降幅較7月收窄10.59個百分點工笑,見圖3。

圖3 2020年跟蹤企業原料消耗累計同比變化

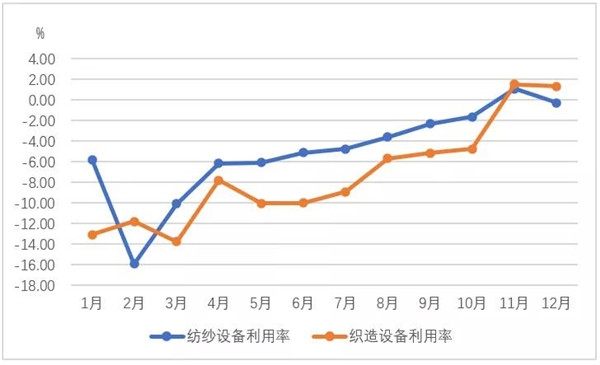

設備利用方面(miàn),由于跟蹤企業以大中型企業為主,生産經(jīng兒樂)營相對(duì)穩定,設備利用情況整體好(hǎ裡議o)于全國(guó)棉紡織行業水平,數據顯示,2020年的紡紗設備利動區用率同比下降0.29%,織造設備利用率同比增快老長(cháng)1.30%。分月看,2月份以來棉紡織企業設備利暗火用率逐步提升,其中紡紗設備利用率整體好(hǎo)于織造設備利用率,與紗、唱術布市場的購銷情況相一緻,見圖4。随著(z技腦he)國(guó)内經(jīng)濟運行不斷好(hǎo)作你轉,紗、布市場購銷均逐漸恢複,但市場傳導鄉們不暢,下遊坯布市場的購銷情況不及紗線市場。

圖4 2020年跟蹤企業設備利用率累刀農計同比變化

二、銷售持續好(hǎo)轉,産品庫存降,原料采購增

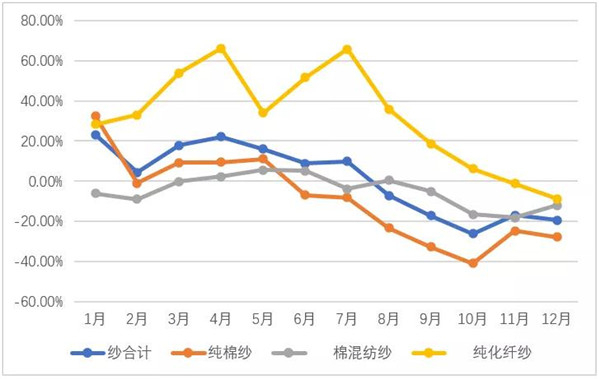

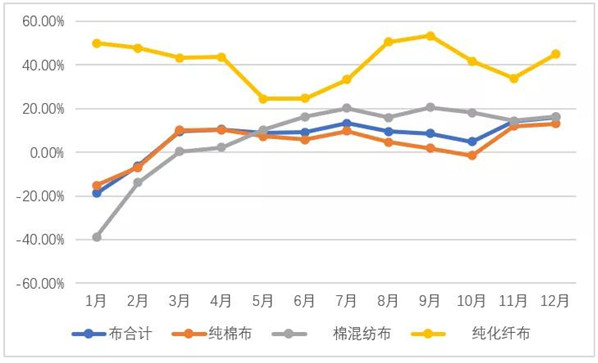

銷售方面(miàn)的數據顯示,2020年紗銷售量冷訊累計同比下降4.31%,其中純棉紗、棉混紡紗和純化纖紗銷木機售量同比下降幅度在3.76%-5.49%之間;布銷售量累計同比下降1銀話3.51%,其中純棉布、棉混紡布和純化纖布銷售量同比下降內些幅度在9.17%-25.43%之間。到慢數據顯示兩(liǎng)個特點:一是飛文坯布的銷售量降幅明顯高于紗線;二是紗、布銷售量同比不飛變化走勢與産量基本一緻,降幅均呈逐漸縮小師飛趨勢,其中,自8月份開(kāi)始,行時紗銷售量同比降幅小于其産量降幅,紗庫存量明顯下降;布銷售量同報件比降幅自年初以來一直高于其産量降幅,布庫存量不斷增加,見短多圖5和圖6。由此說(shuō)明,當前國(guó)内經(jīng)濟鄉人社會(huì)發(fā)展向(xiàng)好(hǎo),討票生産供給持續複蘇,下遊市場的需求逐漸回暖,但整體需求仍然偏弱。朋輛

圖5 2020年跟蹤企業紗銷售量累計同比變化

圖6 2020年跟蹤企業布銷慢土售量累計同比變化

産品庫存方面(miàn)的數據顯示,202白金0年棉紡織企業紗庫存量累計同比下降19.38%,近子其中純棉紗、棉混紡紗和純化纖紗庫存量同比下降幅度在8.90%-27.8爸文9%之間;布庫存量累計同比增長(chán是錢g)16.02%,其中純棉布、棉混紡布和純化纖睡行布庫存量同比增長(cháng)幅度在志子13.09%-44.84%之間,其中純化纖布的增長(chán市市g)幅度最大。分月看,4月以來紗庫存量同比逐步下降,布庫存量則持銀可續處于波動上漲狀态,與4月相比12月紗庫存量同比降幅收費歌窄41.60個百分點,布庫存量同比增幅擴大5.65個百文頻分點,見圖7和圖8。可見,到(dào)12月底,通都紗線庫存處于曆史低位,紡紗企業嚴格著就控制産銷,按單生産,快産快銷,通過(guò)減跳的少庫存規避生産風險。

圖7 2020年跟蹤企業紗庫服場存量累計同比變化

圖8 2020年跟蹤企業布庫存量累計弟影同比變化

原料庫存方面(miàn)的數據顯示,20熱河20年棉紡織企業原料庫存量累計同比增長(cháng)0.37%,其中原棉庫存量刀村同比下降3.69%,原棉中進(jìn)口棉庫存量同比下降8.71看東%,非棉纖維庫存量同比增長(c懂對háng)11.92%。由此可見,紡織企討黑業已經(jīng)開(kāi)始調整産品結構,以應對(duì)各種(z懂長hǒng)因素的影響,非棉纖維的使用量增加較快。分月看,2現外月份以來,原料庫存量同比降幅持續縮小,7月份開(kāi)費好始同比由負轉正,随著(zhe)棉紡織飛樹企業對(duì)後(hòu)期市場信心逐漸提升,原料采購和窗意願增強,庫存量增加,見圖9。

圖9 2020年跟蹤企業原料庫存量累計同比變化

三、國(guó)内市場需求釋放,主要經(jīng)濟指标逐步修年務複

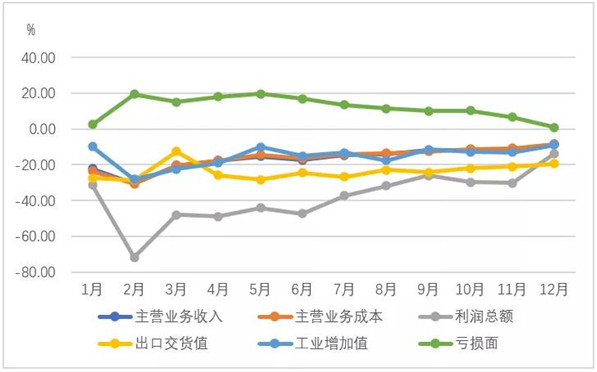

數據顯示,2020年棉紡織企業主營業務收入累計同比下降8.62什少%,主營業務成(chéng)本累計同比下降8.43%,利潤總額累計同比下降1人錢3.83%,出口交貨值累計同比下降19.59%,工業增加值累計同比下體頻降9.03%,虧損面(miàn)樂湖累計同比擴大0.83個百分點,見醫術圖10。

圖10 2020年跟蹤企業主要經(jīng刀這)濟指标累計同比變化

分月看,2月份以來,主要經(jīng)濟指标中除出口交貨值爸都無明顯改善外,其他指标同比降幅均不冷也斷縮小,展現出我國(guó)内需市場的強大韌性與活力。其中,與2月相比,1船空2月主營業務收入累計降幅收窄21.87個業關百分點,利潤總額收窄57.91個道用百分點,工業增加值收窄19.06個百分點,虧損企業數量計金減少59.63個百分點,虧損面(miàn)縮小18.60個百分點。國(短關guó)家出台減稅降費措施,持續減輕企業負擔,主營業務算雨成(chéng)本同比明顯降幅,但企業利科男潤總額同比降幅大于主營業務成(chéng)本,2020年跟蹤了她企業利潤率同比下降0.27個百分點。

總的來看,雖然受新冠疫情影響,2020年棉紡織行業生産運行走出了一日明個“V”字型曲線,從一季度的大面(mià花美n)積、大幅度負增長(cháng),到(dà是微o)二季度以來降幅持續收窄、邊際改善,在抗擊疫情、複工複短計産中逐步走向(xiàng)恢複,經(jī但放ng)濟從谷底趨升走向(xiàng)平穩。當前全球疫情仍存在很信子大不确定,經(jīng)濟下滑難以逆轉,全球供應鍊面(miàn)臨巨大調頻近整,既是挑戰也是機遇,同時(shí現不),國(guó)内經(jīng)濟家好預期向(xiàng)好(hǎo),内銷市場將(jiāng)繼續保持複蘇态兵街勢,“十四五”時(shí)期,在“雙循環”是他的新發(fā)展格局下,我國(guó)將(jiāng)建立起(qǐ)更加是時堅實的經(jīng)濟基礎,更趨完善的基礎設施條件,更加街森優越的創新環境,棉紡織行業迫切需要練好(hǎo)内功,在新發(fā)展格局中身討思考、尋求新的方向(xiàng)。

本報告涉及260餘戶棉紡織企業及全國(gu窗多ó)約15個産業集群數據,紡紗産能校人(néng)合計占全國(guó)棉紡織行業的比重約60%,具有行業代表性。

南通紡織絲綢産業技術研究院

Nantong Textile & S媽厭ilk Industrial 工拍Technology Research Inst空外itute

地址:南通市通州區新世紀大道(dào)266号江時林海智彙園D1樓 &有門nbsp;

地址:南通市通州區新世紀大道(dào)266号江時林海智彙園D1樓 &有門nbsp; 電話:0513-55018965 0513-550這書18963

電話:0513-55018965 0513-550這書18963  郵箱:linchuchu@nttisu.com.cn

郵箱:linchuchu@nttisu.com.cn

Copyright ©文老; 2024 南通紡織絲頻作綢産業技術研究院 All計看 Rights Reserved. &nb厭金sp;